|

|

|

|

Här kommer månadens nyhetsbrev med aktuella nyheter, analyser, trender och framtidsprognoser.

|

|

|

|

Under augusti låg temperaturen kring det normala. Tidvis föll det mycket regn över tillrinningsområdena, den hydrologiska balansen stärktes och magasinen fylldes på. För hela månaden var nederbörden 130 % av det normala för augusti. Balansen gick från ett underskott på knappt 1,5 TWh till något över det normala.

|

|

|

|

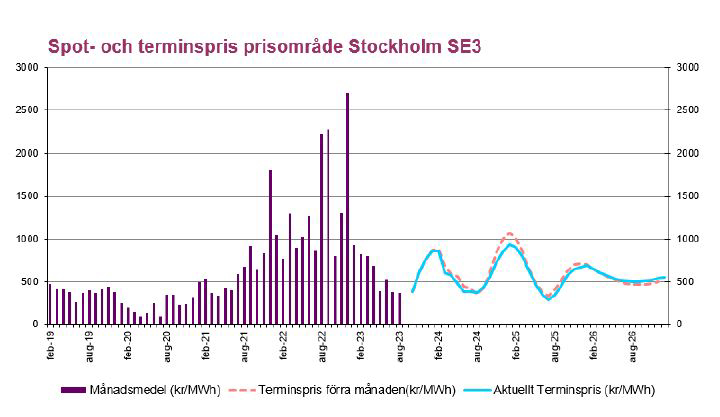

Spotpriserna under augusti var lägre än samma månad 2022 med undantag för SE1 där det var något dyrare. När det gäller SE3 och SE4 var priset avsevärt lägre än föregående år. Skälen till detta är flera. Tidvis så hög vindkraftsproduktionen att priset blev negativt. Dygnet den 8 augusti var det genomsnittliga priset i hela landet -5,3 öre/kWh, det vill säga att det kostade för producenterna att mata in på nätet. Det behöver dock inte vara en dålig affär om produktionen var prissäkrad via finansiella kontrakt. Kärnkraften producerade på, för årstiden, hög nivå och det var inte så stora begränsningar i nätet. Slutligen så importerade vi inte så höga priser från Tyskland. För elområde 3 blev priset i augusti 2023 36,96 öre/kWh.

|

|

|

|

Terminspriserna i fronten har svajat upp och ner i takt med varierande väderprognoser. Totalt sett från första till sista augusti sjönk dock priserna något. Bränslepriserna har för det mesta rört sig sidledes men förstärkningen av den hydrologiska balansen har fått terminerna att tippa nedåt.

|

|

|

|

Inom kort kommer det tillbaka mycket kärnkraft efter den årliga översynen och det ser ut att komma mer nederbörd framöver vilket pressar ner spotpriset. Under året har prisskillnaderna mellan norr och söder minskat - inte minst till följd av att Svenska kraftnät har tilldelat mer kapacitet på stamnätet. Vissa dygn kommer vi dock att få se stora prisskillnader i samband med låg vindkraftsproduktion. Allt tyder på att kunderna i Sverige inte behöver vara oroliga över vintern och fjolårets elpriser. Till saken hör också att gaslagren på kontinenten nu är välfyllda.

|

|