|

|

|

Här kommer månadens nyhetsbrev med aktuella nyheter, analyser, trender och framtidsprognoser.

|

|

|

|

Augusti blev årets torraste månad sett mot normal nederbörd. Maj har varit den torraste sett till total nederbörd men då maj normalt sett är en torrare månad än augusti var den ändå närmare normalt. Som följd av detta så minskade det hydrologiska överskottet från 17 TWh i början på månaden till 11 TWh i slutet. Temperatur mässigt så var månaden något varmare än normalt. Efter en våtare inledning på september så väntas andra halvan bli torrare och den hydrologiska balansen väntas sjunka igen efter att ha stärkts något i inledningen.

|

|

|

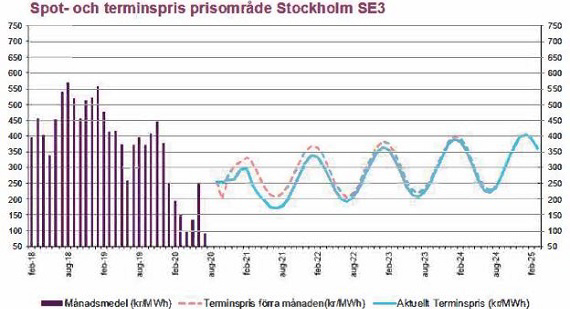

Även spotpriserna har stigit under augusti med över dubbla priser för samtliga områden förutom SE4 som haft relativt höga priser sen tidigare. Störst ökning fick SE3 på grund av låg kärnkraftsproduktion till följd av underhåll samt oplanerade stopp. Vilket även bidrog till det högre priset i SE4. I norra Sverige så gjorde det torra vädret att vattenkraftsproducenterna kunde få bättre kontroll på vattnet och därmed få upp priset. För elområde 3 blev priset i augusti 2020 34,71 öre/kWh. |

|

|

Det torra vädret i augusti och bättre kontroll över vattnet i Norge gjorde att terminspriserna steg i pris under månaden. Trots en ökning på ca 10 €/MWh under månaden så är priset för Q4-20 fortfarande ca 10 €/MWh lägre än det var för Q4-19 vid samma tidpunkt förra året. Terminspriserna är alltså fortfarande relativt låga trots återhämtningen under augusti. Övriga kontrakt steg också under månaden och årskontraktet för 2021 steg med ca 6 €/MWh. |

|

|

Då spotpriset steg under augusti på bättre kontroll över vattnet och då hösten närmar sig med sitt mörkare och kallare väder så ökar förbrukningen. Det gör att spotpriset väntas blir högre i september än i augusti utom i SE4 som väntas närma sig SE3 mer tack vare mer kärnkraft. |

|