|

|

|

Här kommer månadens nyhetsbrev med aktuella nyheter, analyser, trender och framtidsprognoser.

|

|

|

|

Nederbörden fortsatte att minska i maj och slutade på 72 % av vad som är normalt samtidigt som temperaturen för första gången sedan oktober förra året var lägre än medel. Resultatet av detta är att vårfloden blev rejält försenad och kom i gång först i slutet på maj. Den hydrologiska balansen har sakta men säkert minskat och överskottet har gått från 27 TWh i början på maj till ca 24 TWh i slutet. Den hydrologiska balansen är alltså fortsatt stark och väntas fortsätta vara det i den överskådliga framtiden. Oljepriset har återhämtat sig något på produktionsbegränsningar och en ökad optimism på högre efterfrågan med lättade restriktioner och återstart av industrier efter Corona.

|

|

|

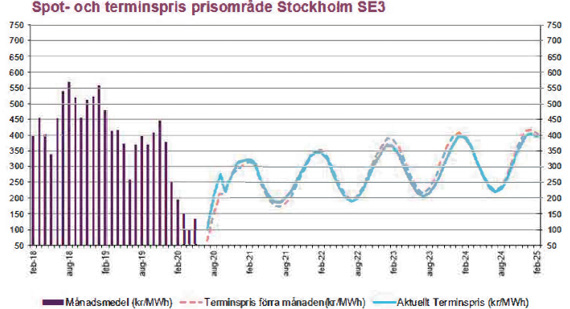

Det har inte varit några större rörelser på terminsmarknaden under maj månad. Kontraktet för Q3 gick från 9,05 €/MWh till 9,20 €/MWh i slutet, var som högst

10,50 €/MWh och 8,65 EUR/MWh som lägst. Motsvarande siffor för årskontraktet var: 21,90 €/MWh i början och 23,05 €/MWh i slutet, högst 23,15 €/MWh och 21,54 €/MWh som lägst. (Slutpriser) Övriga kontrakt har också varit lugna med små rörelser där kontrakten i fronten har stigit medan de sjunkit längre ut på kurvan (år 2023 och senare). |

|

|

Spotpriserna för maj återhämtade sig från de låga pris nivåer som var under april. Det kalla vädret och försenade vårfloden gjorde att vattenkraftsproducenterna kunde tömma magasinen inför det ökade inflödet som kom i slutet på månaden. Kärnkraftsproduktionen var även den låg med flera reaktorer nere för underhåll, vilket hjälpte till att höja spotpriset. Den låga temperaturen gjorde även att konsumtionen blev högre än normalt vilket är första gången sedan oktober, vilket även är senast då temperaturen var lägre än normalt. För elområde 3 blev priset i maj 2020

13,54 öre/kWh. |

|

|

Vi har ett ökat inflöde av vatten från vårfloden samt mer nederbörd igen efter att maj var väldigt torr. Samt så fortsätter kärnkraften att vara låg med en förväntad produktion på ca 50-60 % under juni. Begränsningar i överföring till och från SE3 gör att vi förväntar oss ett högre spotpris i SE3 och SE4 medan SEl och SE2 får ett något lägre då man inte kan skicka lika mycket kraft söder ut. |

|

|